导读: 行政事业单位收入支出表是反映单位在某一会计期间内各项收入、支出和结转结余情况的报表,对于了解单位财务状况和收支动态具有重要意义。以下将详细介绍其编制方法,并通过实例进行分析。编制方法1.收入部分:按照各类收入来源分别列示,包括财政拨款收入、事业收入、上级补助收

行政事业单位收入支出表是反映单位在某一会计期间内各项收入、支出和结转结余情况的报表,对于了解单位财务状况和收支动态具有重要意义。以下将详细介绍其编制方法,并通过实例进行分析。

编制方法

1. 收入部分:按照各类收入来源分别列示,包括财政拨款收入、事业收入、上级补助收入等,准确填写本期发生额。

2. 支出部分:根据支出性质和用途,如事业支出、经营支出等,对应填入相应栏次的本期发生额。

3. 结转结余部分:根据收入与支出的差额计算得出,分为当年结转结余和累计结转结余。

实例分析

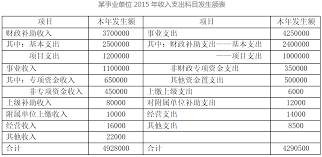

假设某事业单位在[具体会计期间]的财务数据如下:

财政拨款收入 500,000 元,事业收入 300,000 元,上级补助收入 50,000 元;事业支出 600,000 元,其中人员经费 350,000 元,公用经费 250,000 元,经营支出 80,000 元。

1. 收入填写

- 财政拨款收入:500,000 元

- 事业收入:300,000 元

- 上级补助收入:50,000 元

- 收入总计:850,000 元

2. 支出填写

- 事业支出:600,000 元

- 经营支出:80,000 元

- 支出总计:680,000 元

3. 结转结余计算

- 当年结转结余 = 收入总计 - 支出总计 = 850,000 - 680,000 = 170,000 元

- 累计结转结余根据以前期间数据累计计算。

通过以上实例可以清晰看到收入支出表的编制过程,有助于单位准确呈现财务收支状况,为决策提供有力依据。编制时需严格按照会计准则和相关规定,确保数据准确、完整。

上一篇:VMware虚拟机如何彻底卸载

下一篇:比亚迪app预约保养何时放号